|

|

Punto 5 Pro e contro dell'uscita del nostro Paese dall'euro (include

il programma

di "Job Guarantee"). 1) La risposta di Economia 5 Stelle

2) La risposta di Epic (Economia per i cittadini)

N.B.: i documenti completi, scaricabili, sono reperibili qui: http://economiaepotere.forumfree.it/

La risposta di Epic (Economia per i cittadini)

Premessa Come abbiamo già accennato in precedenza, contrariamente all’opinione diffusa dai media, il recesso dall’eurozona appare come la scelta ottimale per il Paese. Ragioni economiche e politiche impellenti inducono a dover pensare al più presto ad una “exit strategy” . Al punto 2 abbiamo descritto il processo da mettere in atto in caso di uscita unilaterale dall’euro (“exit strategy”). Indispensabile è tuttavia la valutazione dei costi e dei benefici di un’uscita dell’Italia dall’Eurozona, al fine di capire se i secondi superino i primi. I - I contro dell’uscita dall’euro Possibili contraccolpi sull’economia italiana La possibilità di tornare ad armonizzare le proprie politiche monetarie e fiscali garantisce, di per sé, uno spazio di manovra talmente ampio a livello di politiche pubbliche da rendere i potenziali benefici enormemente superiori ai costi attesi. I fattori che potrebbero concretamente arrecare danni alla congiuntura economica del Paese, in realtà, sono legati alle reazioni dovute al mutato quadro geopolitico. Tali situazioni potrebbero sussistere nella misura in cui gli altri Paesi potrebbero poi decidere di determinare i loro rapporti con il nostro Paese, tenendo, però, sempre bene a mente che per uno Stato come l’Italia (seconda in termini di risparmio privato a livello mondiale, e il secondo paese più industrializzato d’Europa, ex G7), ciò è estremamente improbabile.

II - I vantaggi dell’uscita a) Riacquistare la sovranità monetaria Il vantaggio principale derivante dall’uscita è naturalmente il riacquisto della sovranità monetaria. Come illustrato dai teorici della Modern Money Theory e da economisti eterodossi italiani come Sergio Cesaratto[2], uno Stato a moneta sovrana non può incorrere in un default involontario sul proprio debito. Ogni promessa di pagamento che lo Stato ha contratto con la moneta della quale è monopolista emittente, per esempio, relativamente ai propri titoli del debito pubblico, è appunto un impegno a pagare in quella stessa moneta, che può emettere liberamente in maniera potenzialmente illimitata[3]. Oltretutto, una condizione di sovranità monetaria consente agli Stati di non dover più reperire fonti di finanziamento per le loro spese prima delle loro decisioni sulle stesse. Ciò costituisce il fondamento di un novero di scelte politiche a disposizione del Paese, in funzione dell’obiettivo della piena occupazione[4]. Tratteremo in maniera più completa tale argomento di seguito. b) Uscire dall’euro per la piena occupazione Determinare un quadro sinottico che descriva il progetto euro, nelle sue radici più profonde, ci fa capire che l’idea stessa di determinarne una continuità negli intenti, o meglio nei falsi-intenti iniziali che ne hanno poi determinato una ampia adesione ad ogni livello nella società, oggi, è quantomeno utopistico e irrealizzabile. Ma se siamo consci di ciò, dobbiamo anche determinare una struttura su cui poggiare un post-euro, che coincide quindi il ritorno ad una valuta nazionale, che chiameremo per semplicità “newlira”.

Assunti di base del modello Le considerazioni che qui di seguito verranno effettuate tratteranno l’argomento valutario, quindi la “moneta”, nella natura che oggi le viene universalmente riconosciuta di fatto, cioè quella di segno, di semplice simbolo che viene utilizzato per determinare l’elemento fondante delle economie capitalistiche moderne: la produzione per la determinazione dello scambio e non, quindi, dello scambio di per sé[5]. La moneta moderna ha una caratteristica distintiva rispetto alle monete impiegate in regime di convertibilità aurea (gold standard e similari): essa è fiat, ovvero non ha un controvalore in oro o altro metallo prezioso che ne determini il valore intrinseco. Ne consegue che la moneta non è di per sé una risorsa scarsa[6], in quanto può essere creata senza vincoli quantitativi da chi ne detiene il monopolio di emissione; e pertanto essa acquista il suo valore solo per via estrinseca, cioè circolando fra gli agenti economici e governando la produzione di beni e servizi. Questa è la prima delle tre condizioni che devono verificarsi affinché uno Stato possa disporre di sovranità monetaria, mentre le altre due sono: essere di proprietà dello Stato stesso, ed avere un tasso di cambio flessibile nei confronti delle altre valute; è considerato cambio fisso anche il caso in cui si scelga di agganciare volontariamente la propria valuta ad altre (esempio: la parità peso-dollaro realizzata in Argentina prima del default). La ratio sottostante a quest’ultimo requisito è che, operativamente, un tasso di cambio fisso coincide con una parità aurea della moneta, nella misura in cui esiste un’equivalenza quantitativa che vincola l’ammontare complessivo della stessa. L’analisi della natura della moneta non è qualcosa di disgiunto dalla ricerca di soluzioni al problema della disoccupazione, ma anzi ne è il presupposto naturale. Non a caso il titolo dell’opera più famosa di John Maynard Keynes è proprio “Teoria generale dell’occupazione, dell’interesse e della moneta”, ad indicare come le dimensioni enucleate siano strettamente correlate. Al contrario, i modelli mainstream che dominano sia il mondo accademico che quello divulgativo sono fondati sull’idea neoclassica secondo cui la moneta è neutrale: in quest’ottica i fenomeni monetari hanno un’influenza limitata - se non nulla - sulle dinamiche reali, e in ogni economia capitalistica la piena occupazione e l’ottima distribuzione delle risorse sono sempre presenti a meno di imperfezioni dei mercati, che vanno accuratamente rimosse per tornare allo stadio iniziale. La posizione post-keynesiana (con tutti i suoi successivi sviluppi) è invece fondata sull’idea che la piena occupazione e la distribuzione ottimale delle risorse non esistano naturalmente nelle economie, ma che debbano essere create delle istituzioni, opportunamente regolate, in grado di realizzare questi obiettivi. I mercati, pertanto, sono istituzioni che non possono naturalmente riuscire a conseguire gli stessi, ed è lo Stato che deve operare affinché essi siano realizzati: regolazione ed intervento pubblico appaiono pertanto imprescindibili, ed il secondo in particolare può essere davvero efficace solo attraverso un adeguata disponibilità di fondi.

Banca centrale e sistema monetario “newlira” Un sistema monetario alternativo all’attuale sistema euro deve poggiare necessariamente sulle caratteristiche intrinseche di tutti i sistemi monetari caratterizzati dalla moneta fiat, come da descrizione precedentemente effettuata. Torneremmo, quindi, ad un meccanismo simile a quello della lira che precede quello attuale, con l’ulteriore consapevolezza del fatto che non esiste alcun rischio d’insolvenza per uno Stato con sovranità monetaria. In questa ottica, la banca nazionale (BC)[7] dovrebbe condurre politiche monetarie armonizzate rispetto alle politiche fiscali scelte dallo Stato. Nell’ambito dell’espletamento delle proprie funzioni, quindi, la BC diventerebbe come un vero e proprio “direttore d’orchestra” in grado di determinare un miglior svolgimento delle operazioni nei mercati valutari e della moneta nazionale di per sé. Tale orientamento va quindi posto fortemente in contrasto con ciò che la letteratura mainstream, ad oggi, propone come dogma portante: l’indipendenza[8] della BC e quindi della politica monetaria. Tale assunto illogico è dato dalla volontà di far sì che i modelli scientifici usati maggiormente oggi possano essere resi realmente operativi. Questo tipo di operazioni ricalcano ciò che il professor William F. Mitchell definisce come la volontà che modelli scientificamente giusti vengano usati per un modo reale che gli stessi modelli poi non descrivono, o comunque che non rappresentano[9]. L’indipendenza della BC è oggi giustificata da un duplice ordine di motivazioni:

Entrambe le motivazioni addotte possono essere confutate. La ragione ideologica infatti s’inserisce nel contesto di un forte pregiudizio anti-statale che caratterizza la filosofia politica liberista, ma non tiene conto di una questione essenzialmente democratica: una BC indipendente non è sottoposta al controllo democratico degli elettori (attraverso la cooperazione con il governo), ma le sue operazioni mutano profondamente il quadro macroeconomico. Per tale ragione, i danni provocati da politiche monetarie errate hanno in questo caso l’aggravante di essere sostanzialmente antidemocratici, non decisi da un governo democraticamente eletto[11]. La ragione economica è altresì fallace, in quanto fondata su una teoria erronea: come ampiamente dimostrato da analisi empiriche e dalla storia, non è l’aumento della quantità di moneta in circolazione a determinare incrementi nel livello dei prezzi[12], ma vale la relazione causale opposta. L’inflazione è un fenomeno che ha per oggetto i prezzi, i quali dipendono dalle reciproche condizioni di domanda e di offerta: è uno squilibrio fra esse che porta ad incrementi del livello dei prezzi, e non la quantità di moneta emessa[13]. In particolare, nel caso della spesa pubblica effettuata in deficit, essa potrà essere concretamente inflazionaria soltanto se la situazione di partenza contempla una piena occupazione dei lavoratori ed un pieno impiego dei fattori produttivi. Vi è un ulteriore vantaggio nell’interruzione del “divorzio” fra BC e Tesoro che è stato operato anche nel nostro Paese, ovvero la possibilità per la BC di determinare univocamente i tassi d’interesse sul debito pubblico; una facoltà che è al momento deputata ad un’istituzione indipendente come la BCE, la quale interviene solo in via occasionale e sporadica per livellare i tassi. Nella realtà operativa dei sistemi monetari infatti il tasso d’interesse “naturale” in assenza di interventi della BC tende a zero[14], poiché i deficit pubblici, generando all’interno del sistema bancario un eccesso di riserve rispetto alle necessità di copertura delle banche, effettuano una pressione al ribasso sui tassi d’interesse overnight a cui le riserve stesse vengono scambiate. A quel punto l’intervento della BC, mediante operazioni di mercato aperto, consente di imporre un tetto minimo alla caduta dei tassi, ed è il grado di intervento in tal senso che costituisce la modalità in cui la BC è in grado di fissare il tasso d’interesse. Il trait d’union così descritto è però inesistente all’interno dell’Eurozona: la spesa in deficit dei vari Stati membri non può beneficiare del finanziamento monetario proveniente dalla BCE in virtù dell’art. 123 TFUE, e di conseguenza non può assicurare un livello adatto di riserve al sistema bancario europeo, il quale deve necessariamente ricorrere a prestiti erogati dalla BCE stessa.

Un sistema monetario moderno

La Fig. 1 mostra graficamente quali siano le relazioni fra Tesoro, Banca Centrale, Banche commerciali, famiglie ed imprese all’interno di un sistema monetario moderno. Pertanto, quando il governo vuole spendere emette obbligazioni - fondamentalmente degli “Io-Ti-Devo” con interessi, versati al titolare degli stessi - e le offre in vendita alle banche commerciali sul mercato aperto. Poi spende il denaro, in favore del settore privato, tramite ingenti trasferimenti bancari elettronici mediante banca centrale (la “banca delle banche”, presso la quale le banche commerciali devono mantenere le loro riserve) nei conti di riserva delle banche dei destinatari di quella spesa. In seguito alla spesa del governo, queste banche dispongono di riserve in eccesso, e non intendono mantenerle in questo stato, perché la banca centrale paga poco o nessun interesse sulle riserve stesse. Queste peraltro non possono essere prestate ad altre banche, perché anch’esse si trovano ad avere riserve in eccesso. Non le possono, inoltre, prestare ai clienti perché costoro sono già stati tutti serviti - nessun direttore di banca lascerà mai un cliente in attesa di un prestito a causa di una carenza di riserve. Così le banche acquistano il solo investimento fruttifero e sicuro a loro disposizione: le obbligazioni che il governo ha messo in vendita per prendere in prestito i soldi da spendere, in primis. Non importa in quale ordine ciò avvienga - il risultato finale è lo stesso: i titoli del debito pubblico generano la propria domanda semplicemente poiché sono l'unica alternativa profittevole alle riserve in eccesso. Ciò significa che solo il governo può creare e distruggere risparmi, al netto del debito, dal settore privato. In sostanza, il governo non ha mai bisogno di preoccuparsi per il "finanziamento del deficit" in un sistema monetario sovrano: i deficit si autofinanziano. A differenza dei governi che hanno ceduto il controllo della valuta ad un organismo esterno - come ad esempio quelli dell’Eurozona – i governi con sovranità monetaria potrebbero e dovrebbero prendere decisioni di spesa basate soltanto sui bisogni dei loro cittadini - mai su concezioni antiquate ed empiricamente indimostrabili come la necessità della responsabilità fiscale. Ne consegue che la risposta adeguata di un governo ad una crisi economica (quando il crollo della domanda aggregata sta uccidendo posti di lavoro, mentre ognuno perpetua il ciclo provando a risparmiare più denaro) è spendere fino a soddisfare la domanda di risparmi netti proveniente dal settore privato; una condizione che va di pari passo con la piena occupazione. Si tratta, in definitiva, di una concezione che rifiuta alla radice le politiche di austerità, le quali deprimono ulteriormente la domanda aggregata e rendono impossibile una vera e propria uscita dalla crisi.

Uscire dall’euro non basta: Finanza funzionale e pieno impiego Il processo di uscita dall’Eurozona, sommariamente delineato al punto 2 assieme alle sue principali criticità, è un passaggio necessario ma non sufficiente per ripristinare un sano livello di occupazione, redditi e domanda all’interno del nostro Paese: è essenziale che qualunque governo operi questo passaggio manifesti un impegno di lungo periodo al perseguimento di politiche di sviluppo interno votate alla piena occupazione e ad un’equa redistribuzione del reddito. La superiorità di un sistema monetario sovrano, con un tasso di cambio non fisso, sta nella maggiore indipendenza di cui può disporre il governo che la implementa; grazie al fatto che la Banca Centrale nazionale non deve necessariamente acquistare dei quantitativi predefiniti di valuta estera per mantenere in essere l’aggancio valutario, ma può gestire liberamente il suo portafoglio di riserve valutarie estere ed è sempre in grado di effettuare pagamenti denominati nella valuta domestica. Ne consegue che l’architettura della newlira dovrebbe essere improntata innanzitutto alla cura delle politiche domestiche, al fine di effettuare decisioni di spesa incentrate sull’obiettivo della piena occupazione, il quale deve assumere priorità massima. Obiettivi di tipo quantitativo non dovrebbero riguardare il livello del rapporto debito/PIL né l’entità di un eventuale deficit commerciale con l’estero: da un punto di vista macroeconomico i deficit commerciali corrispondono a benefici netti in termini reali (poiché il Paese ottiene più merci di quante ne consegna al resto del mondo, e pertanto il “costo” reale dell’import è inferiore[15]). I potenziali effetti indesiderabili sull’occupazione interna sarebbero in ogni caso contrastati da una politica attivamente impegnata nel raggiungimento della piena occupazione e della stabilità dei prezzi, secondo l’approccio che Abba Lerner ha definito finanza funzionale e che vedremo nella sezione seguente. Finanza Funzionale e Pieno Impiego[16] Come abbiamo avuto modo di appurare nelle sezioni precedenti, in un Paese che opera con la propria valuta fiat, legale, non convertibile (né in oro né nella valuta di un altro Paese), il governo non si deve necessariamente comportare come una famiglia: può usare il proprio potere in maniera diversa, ed è questo appunto che viene definito finanza funzionale. I lavori di Lerner sul tema furono scritti proprio quando il mondo si trovava a combattere i problemi della grande depressione. Lerner, come anche Keynes, comprese che la disoccupazione era caratteristica normale di qualunque economia capitalista che utilizzi la moneta: non era perciò un fenomeno che i Paesi devono gestire soltanto in periodi di depressione ma anche in periodi di normalità, in quanto l’economia opera sempre con un certo livello di disoccupazione. Lerner aveva una concezione del sistema economico profondamente diversa da quella degli economisti classici, secondo i quali l’offerta crea una sua propria domanda, i mercati tendono naturalmente alla piena occupazione e che la caratteristica dei governi sia solo quella di intromettersi. L’intervento del governo perciò non sarebbe necessario ma destabilizzante. Quando si verifica qualcosa di negativo in ambito economico la migliore scelta da parte del governo è farsi da parte, lasciar correre, lasciar fare, in quanto i mercati sarebbero “auto correttivi”. Ne Lerner né Keynes condividevano questa posizione: entrambi infatti capivano che le economie di mercato sono complesse e le decisioni prese dai produttori sono diverse e non coordinate rispetto alle decisioni prese dai consumatori, dagli stranieri, da altre aziende e dai governi. Lerner non pensava che esistesse un meccanismo in grado di coordinare le decisioni relative alla spesa di tutti noi con le decisioni relative alla produzione dell’industria e delle aziende; in maniera tale da far funzionare l’economia in maniera sana, portando alla piena occupazione per tutti. Al contrario, tutte le economie di mercato seguono una ciclicità tale per cui laddove vi siano periodi in cui la disoccupazione è bassa, ci si deve aspettare in futuro delle flessioni del ciclo, caratterizzati da una disoccupazione maggiore: a questo punto i governi devono rispondere alla situazione in un determinato modo. Lerner, Keynes e la scuola della Modern Money Theory rifiutano la nozione imperante in base alla quale tutti i problemi sono causati dai lavoratori: il problema è invece la mancanza di posti di lavoro sufficienti. Prendiamo ad esempio cento cani e seppelliamo 95 ossa in un campo, spiegando ai cani che il loro compito è trovare le ossa. Lo scenario migliore possibile è che 90 cani trovino le ossa e 5 no; è più probabile che alcuni cani però siano stati fortunati e ne abbiano trovate di più, per cui il numero di cani che torna senza ossa potrebbe essere per esempio di dieci o quindici. L’economista classico prenderebbe i cani senza ossa e li formerebbe per permettere loro di trovare le ossa in maniera più efficiente, ma il vero problema è che non ci sono abbastanza ossa (fuor di metafora, non ci sono abbastanza posti di lavoro). Gli economisti pensano che la disoccupazione sia inevitabile e addirittura benefica perché serve a disciplinare il lavoratore, in quanto se si ha paura di perdere il posto di lavoro si lavora di più e meglio. Pensano inoltre che vi sia una contropartita, che il calo della disoccupazione può cioè portare ad un rischio di inflazione e perciò sia preferibile mantenere un certo numero di persone non occupate per impedire che i prezzi aumentino troppo rapidamente. Nonostante l’obiettivo programmatico principale dell’unica istituzione che dispone di sovranità all’interno dell’Eurozona, ovvero la BCE, sia il contenimento dell’inflazione, la disoccupazione costituisce un problema altrettanto cruciale per la società. Essa comporta sia ingenti costi indiretti che diretti, questi ultimi ovvi in quanto tutti coloro che non lavorano e non producono rappresentano uno spreco dal punto di vista economico, una perdita di produzione per tutta la società, e quindi un reddito che non viene prodotto. I costi indiretti sono molteplici. Se si è disoccupati ci si sente esclusi dalla società, si tende a perdere le proprie capacità, le proprie competenze, più dura la disoccupazione e meno impiegabili si diventa. Le aziende non vogliono assumere persone disoccupate già da mesi o, nel caso degli USA, da anni. La disoccupazione crea una serie di danni psicologici generalizzati : la depressione, l’ansia, il numero dei suicidi aumenta (un buon segnale per le case farmaceutiche che producono antidepressivi e profittano da ciò). Nonostante la difficoltà nel misurare quantitativamente tali costi, esistono alcuni studi nel merito. Nel 2011[17] la Casa Bianca ha realizzato uno studio per capire quali fossero i costi della disoccupazione di un giovane che non lavora e non studia. Aumenta il tasso di criminalità, si perde l’assistenza sanitaria e quindi non si va dal medico fino a che non si sta molto male, aumenta la spesa per i servizi sociali a causa della compressione dei redditi. La Casa Bianca ha valutato che i costi di un ragazzo disoccupato che non studia in America sono di 38000 $ l’anno. Invece a quanto ammontano esattamente i costi diretti? William F. Mitchell[18] ha stimato il costo giornaliero della disoccupazione negli USA, e ha concluso gli Stati Uniti stanno sacrificando l’equivalente di un importo che va da 6 a 11 miliardi di $ al giorno, persi a causa dell’elevato livello di disoccupazione. Quotidianamente il governo degli Stati Uniti tollera che esistano 9,7 miliardi di $ di reddito perduto, proprio per non aver implementato valide misure di creazione di posti di lavoro. La risposta della teoria economica mainstream al problema sarà la creazione di un ambiente migliore per le aziende. Ma ciò per loro significa ridurre le tasse, diminuire la regolamentazione: sarebbero queste le ragioni che veramente contano per le aziende, e per cui gli imprenditori non investono e non assumono, deprimendo l’occupazione. Ma negli USA, sondaggio dopo sondaggio, emerge un’opinione delle imprese secondo cui non sono i livelli di tassazione elevati o l’eccessiva regolamentazione che trattengono le stesse dall’assumere e investire di più, bensì il basso livello di vendite: mancano i clienti. Le vendite creano posti di lavoro, le aziende assumono quando dispongono di un’elevata domanda, non quando hanno gli sgravi fiscali, non quando viene operata la deregulation! Sono i clienti a creare le vendite, ma devono avere dei livelli adeguati di reddito: il reddito crea spese e le spese creano a loro volta reddito per i destinatari delle stesse. Poiché l’austerità fiscale (o la finanza “solida” come viene spesso definita) comporta tagli alla spesa, e quindi dei redditi e delle vendite, la conseguenza sarà una perdita massiccia di posti di lavoro. Che cosa suggerisce Lerner? La disoccupazione esiste perché non c’è abbastanza spesa nell’economia. In qualunque economia del mondo la spesa deriva da 4 fonti diverse: imprese, famiglie, governo nazionale e resto del mondo. Attualmente il problema delle nostre economie è che la spesa per i consumi è calata con la diminuzione dei redditi. Se il settore privato non consuma, le aziende non hanno clienti e quindi diminuiscono gli investimenti, per cui vi sono due componenti importanti della domanda aggregata che vengono ad essere fortemente depresse come accade ora. Il consiglio di Lerner è quello di combattere questa congiuntura con la spesa pubblica. “Finanza

funzionale” è il termine che ha forgiato per la sua proposta di come il governo

debba gestire la propria politica fiscale. Il requisito fondamentale è la

presenza di sovranità monetaria: non lo si può fare con uno standard aureo o

con cambi di tasso fissi o con l’Euro. Il compito principale di un governo

dotato di un simile strumento è perciò quello di mantenere un livello di spesa

pubblica e tassazione adatto al conseguimento della piena occupazione: la

finanza funzionale non implica la determinazione arbitraria di un livello

obiettivo di deficit, bensì la

selezione di obiettivi reali da conseguire a qualunque livello di deficit

(primo su tutti quello della piena occupazione). Come abbiamo avuto modo di

constatare, le tasse non servono a

finanziare il governo ma fanno in modo che la valuta del governo venga

accettata. Il governo spende emettendo la propria valuta e non ha nemmeno

bisogno di prendere a prestito per farlo. Non ci sono vincoli finanziari

per un governo che emetta la propria moneta, e l’unico vero limite è costituito

dalle risorse reali: se si vuole utilizzare più risorse di quante siano

disponibili, il prezzo di queste ultime aumenta e vi sarà inflazione. Il

governo allora deve adoperarsi per tassare e mantenere stabile l’economia. La

spesa pubblica deve essere correttamente indirizzata al fine di realizzare

progetti d’investimento a beneficio dell’occupazione. La Modern Money Theory

propone un’ampia gamma di programmi, fra cui il più importante è la creazione

di Piani di Lavoro garantito (Job Guarantee):

l’idea sottostante è che il governo proponga un pacchetto di benefit a tutti i

disoccupati disposti a lavorare. Sostanzialmente il governo attinge ad una

riserva di sicurezza, assumendo i lavoratori disoccupati quando l’economia è

debole e lasciandoli assumere dalle imprese private quando essa è forte. Un

programma similare favorisce l’attuazione del programma governativo nonostante

la ciclicità naturale dell’economia, assecondandola.

Politica Fiscale ed

Occupazione Garantita (Job Guarantee approach) [19]

Fig. 3: Le tre Colonne portanti dell’intervento pubblico votato al pieno impiego. Fin dalla metà degli anni ‘70 la classe politica e i policy maker hanno basato le proprie scelte sull’ortodossia economica dominante, e hanno quindi volutamente e costantemente imbrigliato le economie sostenendo in modo pretestuoso che il ruolo dei propri interventi fosse quello di garantire il buon funzionamento dell’economia tramite un tasso di disoccupazione definito naturale (in inglese NAIRU, Non-Accelerating Inflation Rate of Unemployment). Il costo cumulativo della mancata produzione e della disoccupazione è immenso, e al suo confronto il costo derivante dalla supposta inefficienza microeconomica è ben poca cosa. La validità della teoria del NAIRU (tasso naturale di disoccupazione) trova peraltro sempre minore conferma nei dati empirici. In un’economia basata su un sistema a tasso di disoccupazione naturale variabile nel tempo, un incremento della domanda induce un aumento di produzione e occupazione e quindi, nel momento in cui il mercato subisce un rallentamento, una serie di rapporti tra salari diversi (relativita) e tra salari e prezzi (lotta distributiva) può indurre un’accelerazione dell’inflazione. Come risposta, lo Stato deprime la domanda. La maggior disoccupazione riporta le aspettative di reddito reale di lavoratori e imprese a livelli più rispondenti ai redditi reali effettivi e l’inflazione si stabilizza. In un sistema con isteresi[20], la contrazione successiva può essere meno grave che in un sistema privo di isteresi. In ambedue i casi, comunque, la produzione totale si riduce rispetto ai livelli di un’economia in regime di piena occupazione, poiché alcuni dei lavoratori attivi nel settore privato perdono la propria occupazione. Oltre al calo produttivo, il paese va incontro ad ulteriori costi reali, tra cui la svalutazione del capitale umano, la perdita di coesione familiare e l’incremento della criminalità e della spesa sanitaria. La proposta del modello di occupazione garantita (Job Guarantee, JG) è stata sviluppata indipendentemente da Mitchell (1996, 1998a) e Mosler (1997-98). Da allora è stata ripresa e ulteriormente elaborata da numerosi degli autori citati in precedenza. Un più ampio riassunto della sua evoluzione e delle sue caratteristiche è stato pubblicato più di recente da Mitchell e Watts (2001). Anche il programma di occupazione garantita (Job Guarantee) si basa sul concetto del buffer stock[21], come quello sotteso al funzionamento di programmi di sostegno ai prezzi agricoli quali il Wool Floor Price Scheme introdotto dal governo australiano nel 1970. Con l’approccio del JG, lo Stato offre un’occupazione a reddito fisso, adottando una politica da noi definita di “spesa basata sul prezzo” a chiunque abbia le capacità e la volontà di svolgere quel lavoro, creando così una “riserva” di occupati, la cui entità numerica cresce (o cala) ogni qualvolta l’attività del settore privato subisce una contrazione (o un’espansione). Il JG svolge in tal modo una funzione di assorbimento volta a minimizzare i costi reali associati alle variabilità del settore privato (Berger e Piore, 1980). Quando l’occupazione nel privato si riduce, questa tendenza viene compensata da un incremento occupazionale automatico nel settore pubblico. Il paese rimane pertanto sempre in condizioni di piena occupazione, e ciò che varia è unicamente la composizione tra i due settori in risposta alle decisioni di spesa del settore privato. Poiché la possibilità di accesso al programma di occupazione garantita è aperta a tutti, il salario fissato diviene automaticamente il salario minimo nazionale. Per evitare ogni interferenza con la struttura salariale delle imprese private e garantire che il JG favorisca una stabilità dei prezzi, tale salario dovrebbe probabilmente essere fissato a un livello pari all’attuale salario minimo di legge, lasciando comunque la possibilità di scegliere di iniziare il programma con un livello salariale leggermente maggiore, se ciò fosse richiesto da più ampie finalità di politica industriale. Il programma di occupazione garantita non comporta alcun effetto relativo sui salari e l’incremento della domanda in sé e per sé non alimenta necessariamente l’inflazione, poiché le imprese tenderanno facilmente ad accrescere l’impiego della capacità produttiva per far fronte all’incremento dei volumi di vendita. Dato che la spinta della domanda sarebbe inferiore a quella richiesta dall’approccio NAIRU variabile nel tempo, è evidente che l’eventuale inflazione sarebbe minore in presenza di un programma di JG. Le imprese che debbano assumere ulteriore manodopera per rispondere alla crescita di domanda dei propri prodotti non dovranno affrontare problemi nuovi. L’aumento della domanda stimolerà la crescita occupazionale nel settore privato riducendo così l’occupazione legata al JG e la relativa spesa. Ciononostante, questo andamento della domanda non implicherebbe un aumento dell’inflazione. Se da un lato la politica di JG libera la contrattazione salariale dalla minaccia generale della disoccupazione, questo è controbilanciato da due fattori. Innanzitutto, sui mercati del lavoro professionale, se la prospettiva della disoccupazione influenza le pretese salariali, gli effetti della domanda possono finire per riassorbire questa manodopera con un conseguente sviluppo di pressioni a livello di rapporto salari-prezzi. Con un settore di istruzione avanzata rafforzato e reattivo è possibile garantire la disponibilità delle competenze necessarie. In secondo luogo, l’impresa privata dovrebbe comunque svolgere un’attività formativa per erogare competenze specifiche ai nuovi lavoratori, esattamente come avverrebbe in un’economia non basata sul JG. Tuttavia, in un sistema di occupazione garantita, i lavoratori tenderebbero molto probabilmente a mantenere livelli di competenze maggiori di quanto non avvenga tra coloro che debbono subire lunghi periodi di disoccupazione. Questo tenderebbe a modificare in modo piuttosto significativo il clima della contrattazione poiché i costi formativi che le aziende dovrebbero sostenere sarebbero ridotti. In passato, le stesse aziende avrebbero dovuto accettare un minor livello di competenze nei neo-assunti ed erogare esse stesse più formazione sul posto di lavoro o nell’ambito di corsi aziendali in mercati del lavoro rigidi. La politica di JG riduce quindi l’inerzia isteretica tipica dei disoccupati a lungo termine e permette una più agevole espansione del settore privato. Va anche ricordato che, in presenza di disoccupazione prolungata, l’eccessiva offerta di manodopera non rappresenta una seria minaccia alla contrattazione salariale (Mitchell, 1987, 1998a). Si ipotizza quindi che nel sistema JG questa minaccia sia maggiore. Nel sistema JG, il salario rappresenta un meccanismo intrinseco di controllo dell’inflazione (Mitchell, 1998a, 2000a). Il rapporto tra occupazione JG e occupazione totale è definito Buffer Employment Ratio (BER). Il BER ha un effetto generale sulle richieste salariali. A un BER elevato corrispondono richieste di salario reale basse. Se il livello di inflazione superasse l’obiettivo fissato dallo Stato, si verificherebbe un inasprimento della politica fiscale per aumentare il BER e questo implicherebbe un trasferimento di lavoratori dal settore inflazionistico al settore JG a prezzi fissi. Questo verrà in ultima analisi ad attenuare la spirale inflazionistica. Pertanto, anziché disciplinare la lotta distributiva tra capitale e lavoro mediante una riserva di disoccupati, lo stesso effetto si otterrebbe con il programma di JG attraverso una serie di mutamenti della composizione occupazionale, mantenendo comunque la piena occupazione. Al BER che induce una stabilità dei prezzi è dato il nome di Non- Accelerating-Inflation-Buffer Employment Ratio (NAIBER). E’ un livello di JG stabile in piena occupazione che dipende da una serie di fattori, ivi incluso l’andamento dell’economia. Il NAIBER sarebbe superiore al NAIRU? La questione nasce dal fatto che, in un sistema NAIRU, un particolare livello di domanda (in corrispondenza di un dato livello di disoccupazione) frena il processo inflazionistico. Ovviamente, introducendo un sistema JG, il livello iniziale di occupazione garantita indurrà un livello di domanda superiore a quello ereditato all’interno di un’economia NAIRU. Naturalmente, in un mondo NAIRU questo avrebbe un effetto inflazionistico. Ma la politica del JG introduce una “piena occupazione agile” per le ragioni già illustrate. Pertanto, è logico ritenere che la limitazione alle spinte inflazionistiche esercitata dal NAIBER sia maggiore di quella ottenibile con una strategia NAIRU. Gli Autori concordano con Layard (1997: 190) quando egli afferma che “se si vuole ridurre significativamente la disoccupazione bisogna mirare a politiche che abbiano buone prospettive di risultare davvero efficaci”. Secondo Layard, i rimedi incentrati sull’offerta hanno avuto scarso successo nella lotta alla disoccupazione. L’autore sostiene che apportare ulteriori tagli alla durata dei sussidi di disoccupazione finirebbe per aumentare l’occupazione solo al costo di creare una sub-classe attraverso una “sempre crescente disuguaglianza salariale” (1997: 192). Layard ritiene che sia più opportuna la creazione di occupazione da parte dello Stato, la quale permetta alle persone di “riacquisire abitudini di lavoro [...] dimostrare la propria capacità professionale... [e reinserirle] ...nell’universo dei soggetti occupabili. Questo significa davvero investire nel capitale umano dell’Europa.” (Layard, 1997: 192). Il programma JG è il grande mutamento di cui ha bisogno l’economia australiana per avviare un processo di reintegro nel mercato del lavoro della grande massa di disoccupati da cui è afflitta fin dalla metà degli anni ‘70[22]. Si può prevedere un calo graduale del numero di lavoratori che comporranno la riserva JG, man mano che l’economia acquisirà un livello crescente di attività associata alla piena occupazione.

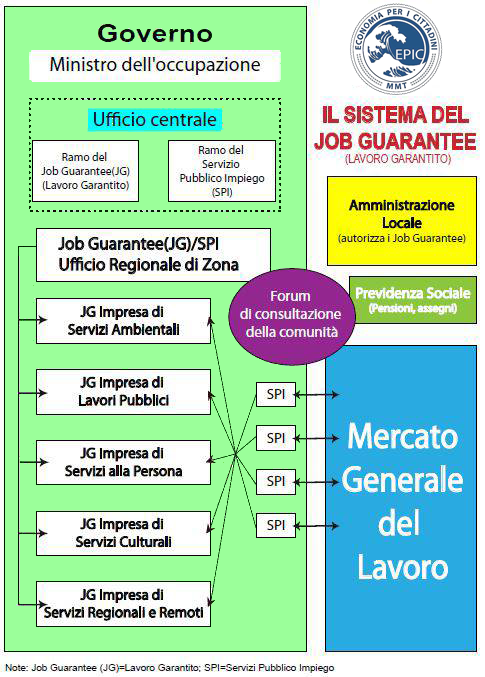

Schema indicante un

esempio organizzativo per implementazione piani di ELR verso un JG

Gli autori del documento sono i componenti del gruppo economico di Economia per i cittadini (E.p.i.c.).: Giacomo Bracci Fabio Di Lenola Francesco Ruggeri Daniele Santolamazza Aldo Scorrano Valerio Spositi Sito internet: Gruppo Facebook:

[2] “Nessuno stato

sovrano che emetta la propria moneta può fallire, dunque questo verrebbe anche

a garanzia dei crediti tedeschi, che certo varrebbero di meno se ripagati nella

nuova-lira, ma solo, ipotizziamo, di un 20% in meno.” Fonte: http://www.ilmanifesto.it/attualita/notizie/mricN/8141/ [3] Oltre all’intera scuola neo-cartalista, lo stesso J. Stigliz si è espresso in tali termini in più occasioni, ad esempio: http://www.youtube.com/watch?v=95GLpDfJ6Vo [4] “Tale riferimento [alla piena occupazione, ndr] è stato

sistematicamente abbandonato in molte delle nazioni dell’OCSE negli ultimi 30

anni. L’attenzione delle teorie “mainstream” si è spostata sul mantenimento del

livello generale dei prezzi e sulla soppressione della funzione stabilizzatrice

delle politiche fiscali”. “Full Employment Abandoned,

shifting sands and policy failures”, W. Mitchell-J.Muysken, E.E. (2008) [5] L.L.Pasinetti:”Keynes e i Keynesiani di Cambridge”, 2007, pag. 20: “[...] E’ all’interno di questo contesto, mi sembra, che è possibile sostenere che, nell’evoluzione storica delle idee economiche da Adam Smith in poi, tutte le teorie economiche possono essere ricondotte o all’uno o all’altro di due paradigmi alternativi molto ampi, uno focalizzato sullo scambio (e più fondamentalmente sull’utilità e il valore soggettivo) e l’altro sulla produzione (e più fondamentalmente sul lavoro e il valore oggettivo).” Ulteriori contributi a ciò del prof. Pasinetti: 1981,1986,1993. [6] W.Mosler, ”The 7 deadly innocent frauds of Economic Policy”, cap I,

pag. 13 “Federal government spending is

in no case operationally constrained by revenues, meaning that there is no

“solvency risk.”

[7] La Banca D’Italia, appunto, che dovrebbe quindi smettere di essere un componente del SEBC (Sistema Europeo Banche Centrali) per tornare ad essere l’istituto di diritto pubblico della Repubblica Italiana orientato al controllo e sviluppo del sistema monetario nazionale, in coordinamento con quello internazionale, attraverso le operazioni convenzionalmente in esso svolte dai vari agenti che vi operano, tra cui, appunto tutte le BC nazionali di ogni Paese. [8] Un aspetto fortemente criticato anche da esponenti più mainstream come Joseph Stiglitz (http://economiapericittadini.it/blogpost67) [9] W.Mitchell:“Money multiplier -

missing feared dead” http://bilbo.economicoutlook.net/blog/?p=10733); [10] W.Mitchell: “MMT and inflation

part I” http://bilbo.economicoutlook.net/blog/?p=10554; Entrambi sono disponibili in italiano ai seguenti link: http://economiapericittadini.it/article60 http://economiapericittadini.it/article61 [11] A tal proposito abbiamo già citato l’ideologia di base da noi descritta, nello straordinario lavoro del Prof. Parguez che ha suggerito la prima parte di tale elaborato. [12] ibidem nota 40. [13] cfr. B. Moore (1998), The

endogenous money supply, Journal of Post-Keynesian Economics. [14] cfr. W. Mosler, M. Forstater, The Natural Rate of Interest Is Zero, Journal of Economic Issues Vol. XXXIX, No. 2 (2005).

[15] Per ulteriori analisi di questo controverso punto, si consiglia la lettura di Sardoni e Wray 2007, disponibile all’indirizzo http://www.levyinstitute.org/pubs/wp_489.pdf. [16] Questa sezione è una rielaborazione dall’intervento tenuto dalla professoressa Stephanie Kelton presso il I° summit MMT di Rimini (24-26 febbraio 2012 - http://www.youtube.com/watch?v=lw6XeECfdcg).

[17] cfr. Unemployment Insurance

Extensions and Reforms in the American Jobs Act (http://www.whitehouse.gov/sites/default/files/ui_report_final.pdf). [18] cfr. W. Mitchell, The costs of

unemployment - again, 13 gennaio 2012 (http://bilbo.economicoutlook.net/blog/?p=17740).

[19] Tratto da un discussion paper

di Warren Mosler e William Mitchell:”Fiscal

Policy and Job Guarantee”, https://digitalcollections.anu.edu.au/bitstream/1885/40582/3/DP441.pdf.

[20] Ovvero l'incapacità del tasso di disoccupazione di tornare al livello iniziale dopo uno shock avverso, anche dopo il superamento dello stesso. Per ulteriori info cfr. http://it.wikipedia.org/wiki/Isteresi#Economia. [21] Nel modello del tasso di disoccupazione naturale (NAIRU) il buffer stock consiste in una riserva di disoccupati, mentre nel modello delineato da Mitchell e Mosler si tratta di una riserva di occupati dal settore pubblico.

[22] Il paper è pensato come analisi del contesto australiano ma ovviamente le considerazioni circa la necessità di abbattere la disoccupazione mediante piani di lavoro garantito assumono carattere generale.

|