|

|

|

Ristrutturare il debito? No, grazie! |

|

Leggiamo sul blog di Beppe Grillo (http://www.beppegrillo.it/2013/06/il_debito_pubblico_va_ristrutturato.html): "Non ci sono alternative: o ristrutturiamo il nostro debito pubblico, di cui la parte all'estero è in prevalenza in mano a Germania e Francia, o ci aspetta il fallimento insieme alla distruzione del tessuto produttivo. Il nostro debito pubblico aumenta al ritmo di 120/130 miliardi di euro all'anno. Gli interessi sul debito crescono di conseguenza di 4-5 miliardi all'anno (*) e hanno raggiunto circa 100 miliardi che paghiamo con le tasse, e che sottraggono, inesorabilmente, sempre più soldi destinati alla spesa pubblica, alla Sanità, alla Scuola, alla Ricerca, allo Sviluppo. E' una garrota che lentamente strangola il Paese. Il Pil diminuisce, il gettito fiscale pure. Il rapporto tra Pil e debito sta diventando insostenibile. Una via di uscita temporanea sarebbe svalutare la moneta, ma abbiamo perso la sovranità monetaria, la lira non c'è più. L'unica possibilità è ristrutturare il nostro debito. Si possono estendere i termini di restituzione del capitale impegnato, diluire gli interessi nel tempo, contrattare anche a costo di battere i pugni sul tavolo con la Merkel e pretendere, ad esempio, l'istituzione degli eurobond con il rischio dei singoli Paesi trasferito su base europea. Un tizio aveva un grosso debito, doveva saldarlo il giorno seguente. Si rivoltava nel letto da ore senza prendere sonno. La moglie dell'indebitato, che nella storia si chiama Giuseppe, sfinita decide di risolvere la situazione. "Giuseppe, tra poco potrai dormire". Apre la finestra e grida al vicino dirimpettaio "Mio marito non ha una lira! Non può pagarti." E rivolta al marito: "Ora è lui ad avere il problema, soffrirà di insonnia!". Quindi si addormentano insieme. L'Italia sta attuando una strategia suicida. Le banche italiane stanno comprando i nostri titoli dall'estero, il cui valore complessivo all'estero è sceso intorno al 30 dal massimo del 50%. Le banche italiane stanno riempendosi di Bot e Btp, che valgono sempre meno, dalle banche francesi e tedesche invece di finanziare le imprese. Nessuno ha chiesto a suo tempo alla Germania o alla Francia di comprare i nostri titoli. Se lo hanno fatto avranno avuto delle buone ragioni, ad esempio esercitare pressioni per le loro aziende in Italia, come è avvenuto per Veolia e Suez per l'acqua. Perché ricomprarlo? Quando il debito sarà tornato in Italia, saremo lasciati al nostro destino. Oggi disponiamo ancora un potere negoziale, in mano abbiamo una pistola carica. Domani sarà troppo tardi. Dobbiamo ristrutturare il debito! NB1: Dal 1950 ad oggi 95 Stati hanno ristrutturato il debito almeno una volta (Russia, Serbia, ecc.). www.un.org/esa/ffd/ecosoc/debt/2013/IMF_wp12_203.pdf, pagina 30 NB2: In Italia il peso degli interessi sul debito pubblico è insostenibile: sommando quanto è costato dal 2003 al 2011, arriviamo al 55% del Pil, rispetto al 29,8% della Francia e al 31,1% della Germania. (*) Ogni anno sono necessari una nuova tassa come l'IMU o un aumento paragonabile dell'IVA per coprire i maggiori interessi pari a 4/5 miliardi." Ma che cosa significa, tradotto in termini pratici, "ristrutturare il debito"? Quali conseguenze economiche comporta? Vediamo di capirlo. |

|

Che cos'è una "ristrutturazione" del debito in estrema sintesi |

|

"Ristrutturare" significa "cambiare i termini dell'accordo". Ad esempio, se io ti devo euro 100 tra 1 mese, questo debito può essere ristrutturato in 3 modi: 1) ti restituisco 100 euro come da accordi, però tra 2 mesi (dilazione di pagamento); 2) ti restituisco i soldi tra 1 mese come da accordi, però ti rendo solo 80 euro (il cosiddetto "haircut"); 3) ti restituisco 80 euro tra 2 mesi (haircut + dilazione di pagamento). Grosso modo, una ristrutturazione funziona così; ed è praticamente certo che una ristrutturazione all'interno dell'euro comprenderebbe anche un haircut. |

|

Come avviene, tecnicamente, la "ristrutturazione" |

|

Questo avviene attraverso: a) un allungamento forzoso delle scadenze; b) una riduzione del tasso di interesse facciale dei titoli. Una ristrutturazione, quale ad esempio quella condotta da Argentina nel 2001, o in tempi più recenti dalla Grecia, fa sempre seguito ad una dichiarazione di insolvenza del debitore. |

|

Ipotesi di ristrutturazione |

|

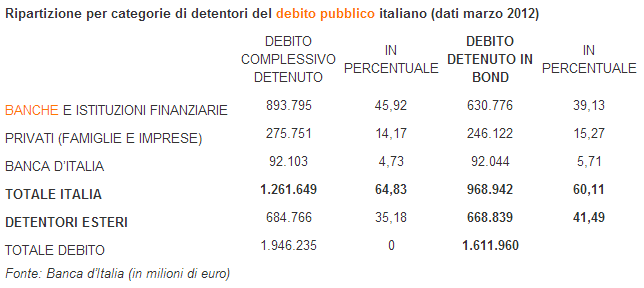

Al netto degli effetti supplementari dovuti alla fuga degli investitori da quell’Emittente, che spesso esacerbano le perdite delle quotazioni in misura anche rilevante, in via del tutto TEORICA si può simulare la perdita di valore di un titolo nel modo seguente: ipotizziamo di possedere un BTP 4,25% con scadenza 1-5-2023, la cui quotazione di mercato è oggi (10 giugno 2013) 102,80, per un rendimento effettivo a scadenza del 4,20%. Questo titolo paga al possessore delle cedole semestrali al tasso del 4,25% lordo annuo. a) Ipotesi 1: l’OPS propone l’allungamento della scadenza fino al 1-5-2033 (da 10 a venti anni) e la riduzione del tasso nominale del titolo da 4,25% a 2%. Il mio BTP diventa così BTP 2% 1-5-2033. Calcoliamo il valore del mio nuovo titolo ipotizzando che il tasso corrente rimanga uguale a quello che c’è oggi sul mercato dei titoli di Stato (ipotesi solo teorica, in quanto in caso di ristrutturazione facilmente i tassi di mercato tendono a salire violentemente). Oggi un BTP a 20 anni rende il 4,76%. Proviamo quindi a valutare il titolo nuovo sulla base del rendimento al 4,76%: il valore teorico del nuovo titolo sarà di 65,30. Pertanto, io realizzo una perdita immediata (ripetiamo: teorica, a rendimenti invariati) di almeno 37,50. Questo significa che se possiedo 10.000 euro del titolo, con l’allungamento da 10 a 20 anni e la diminuzione del tasso nominale dal 4,25% al 2% io realizzo una perdita secca immediata di almeno 3.750 euro su 10.000. b) Ipotesi 2: l’OPS propone l'allungamento della scadenza fino al 1-5-2043 (da 10 a 30 anni) e riduzione del tasso nominale del titolo da 4,25% a 2%. Il mio BTP diventa così BTP 2% 1-5-2043. Calcoliamo il valore del mio nuovo titolo sempre ipotizzando che il tasso corrente rimanga uguale a quello che c’è oggi sul mercato dei titoli di Stato (e ricordando che l'ipotesi è solo teorica, in quanto in caso di ristrutturazione facilmente i tassi di mercato tendono ad impennarsi). Oggi un BTP a 30 anni rende il 4,93%. Proviamo quindi a valutare il titolo nuovo sulla base del rendimento al 4,93%: il valore teorico del nuovo titolo sarà di 55,00. Pertanto, io realizzo una perdita immediata (teorica, a rendimenti invariati) di almeno 47,80. Ciò significa che se possiedo 10.000 euro del titolo, con l’allungamento da 10 a 30 anni e la diminuzione del tasso nominale dal 4,25% al 2% io realizzo una perdita secca immediata di almeno 4.780 euro su 10.000. Tradotto in parole povere: la ristrutturazione del debito comporta un vero e proprio bagno di sangue per i possessori di titoli di Stato, fra i quali si annoverano (lo ricordiamo per chi pare dimenticarsene) moltissimi piccoli risparmiatori. Non dimentichiamoci che buona parte del debito pubblico è tornata in mani italiane proprio in seguito ai saggi ed avveduti consigli di chi suggeriva di "ricomprarci il debito" per migliorare la nostra posizione rispetto all'estero: si vedano i dati di questa tabella, risalente al marzo 2012 (in seguito il trend di riacquisto del debito da parte delle banche italiane è addirittura aumentato, per cui la percentuale di debito in mani italiane si aggira attualmente sul 70%):

L'ipotesi di ristrutturazione, perciò, suona ora come una perfida beffa architettata ai danni degli italiani, ed è a dir poco stupefacente leggere una simile proposta sul blog di Beppe Grillo.

|

|

|

|

|

|

|