|

|

|

RISERVA

FRAZIONARIA E MOLTIPLICATORE MONETARIO: |

|||

Uno degli elementi basilari della teoria macroeconomica mainstream, che entra nelle menti degli studenti sin dai primi momenti di studio (spesso a loro eterno svantaggio) è il concetto di moltiplicatore monetario. È un concetto altamente dannoso, perché resta per sempre impresso nella memoria degli studenti, e descrive in maniera molto inesatta il modo in cui le banche operano in un’economia monetaria moderna, caratterizzata da una moneta fiat e da un regime di cambi flessibili. Vediamo perché. Anzitutto un po' di terminologia di base:

MB = base monetaria (la somma delle riserve bancarie e della moneta circolante) M = moneta circolante (offerta di moneta) m = moltiplicatore monetario RRR

= tasso di riserva frazionaria (percentuale di depositi

che la banca è tenuta a detenere in contanti).

A scuola si studia che il moltiplicatore monetario è il rapporto tra l'offerta di moneta e la base monetaria esistenti in un determinato momento nel sistema economico: m = M/MB; in altre parole m trasmette le variazioni della cosiddetta base monetaria MB (la somma delle riserve bancarie e della moneta circolante) alle variazioni dell’offerta di moneta M: |

|||

|

M = m x MB |

|||

|

Per calcolare m basta un po' di algebra elementare: m è semplicemente il reciproco del tasso di riserva frazionaria, cioè delle riserve necessarie al funzionamento del sistema. |

|||

|

Esempio: se la Banca Centrale ordina alle banche private di tenere il 10% del totale dei depositi come riserva, allora: - il tasso di riserva frazionaria (RRR) è 0.10 - m è uguale a 1/0.10 = 10. |

|

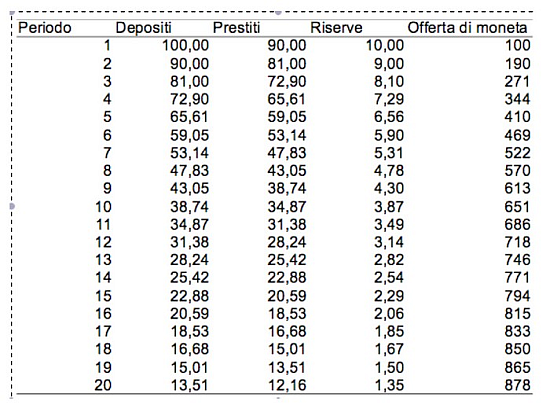

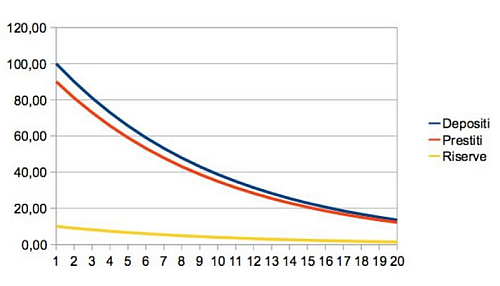

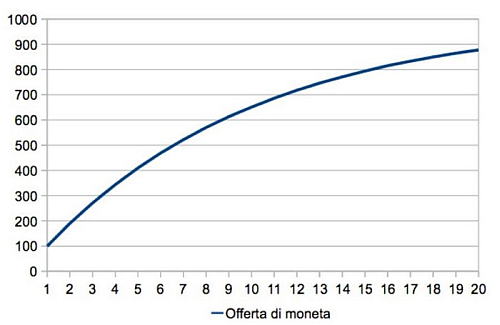

Ne derivano anche formule più complesse, se si considera che le persone vorranno anche detenere una parte dei propri depositi come contante: ma queste complicazioni non aggiungono niente di importante al discorso generale. Perciò, in base alla formula riportata sopra (M = m x MB), se viene depositato 1 $ in una banca, l'offerta di moneta crescerà (sarà “moltiplicata”) di 10 $ (se RRR = 0.10). Il modo in cui dovrebbe operare questo moltiplicatore è spiegato come segue (sempre assumendo per ipotesi che la banca debba trattenere il 10% dei depositi totali come riserve): 1. Una persona deposita, ad esempio, 100 $ in una banca. 2. Per fare profitti, la banca presta allora i restanti 90 $ ad un cliente. 3. Quest'ultimo spende il denaro, e chi riceve quel denaro lo deposita anch'egli in banca. 4. Quella banca, poi, presta 90 $ moltiplicati per 0.9 (ovvero tenendone 0.10 a riserva, come richiesto). E così via, finché i prestiti si riducono a tal punto da dissolversi fino allo zero. La tabella e il grafico sottostanti mostrano il modello considerato. In questo caso particolare viene illustrata la dinamica fino a 20 iterazioni; questo esempio si risolverebbe intorno alle 94 iterazioni, come si può evincere dai grafici, in cui i successivi prestiti, e poi i depositi frazionari, divengono sempre minori fino a giungere a zero:

|

||||||

|

Tuttavia questo modello, benché così semplice, è totalmente sbagliato. Esso implica che le banche debbano prima ottenere i depositi, per disporre di fondi da prestare in seguito; sennonché i regolamenti prudenziali richiedono loro di tenerne un po' come riserva: perciò avremmo questo processo di creazione del credito che esplode a causa dei requisiti di riserva frazionaria. Bene, questo non ha nulla a che vedere con il mondo reale. È un modello stilizzato, da libro di testo, che non si avvicina nemmeno lontanamente a come stanno le cose nella realtà. |

||||||

|

Il modus operandi delle banche, in realtà, è quello di attrarre consumatori meritevoli di credito a cui prestare fondi, e trarre profitto da ciò. Questi prestiti vengono elargiti indipendentemente dalle posizioni in riserve detenute dalle banche. Esse possono indebitarsi a vicenda nel mercato interbancario, ma se il sistema nel complesso è a corto di riserve, queste transazioni “orizzontali” non incrementeranno il monte di riserve richieste. In questi casi, le banche rivenderanno dei titoli alla Banca Centrale, o s'indebiteranno con essa tramite un meccanismo chiamato discount window: solitamente viene applicata una penalità quando si utilizza questa fonte di finanziamento. Finché il margine tra il guadagno sul prestito erogato e il tasso d'interesse a cui la banca dovrà indebitarsi con la Banca Centrale tramite la discount window è positivo, la banca erogherà prestiti. Ne consegue che l'idea secondo cui i bilanci delle riserve siano inizialmente necessari per “finanziare” l'espansione degli stati patrimoniali delle banche, tramite le riserve in eccesso, è falsa. La capacità della banca di espandere il proprio stato patrimoniale non è vincolata dalla quantità di riserve che essa detiene, né da qualunque requisito di riserva frazionaria. La banca espande il proprio stato patrimoniale semplicemente prestando. I prestiti creano i depositi, che vengono poi coperti da riserve, in seguito. Il processo di estensione dei prestiti (credito), che crea nuove passività bancarie, non è legato alla posizione della banca in riserve. Riassumendo: |

||||||

|

||||||

|

Quando si considera questo fatto alla luce del dibattito politico attuale, si resta sbalorditi dal pressappochismo dimostrato dagli opinionisti economici: ad esempio, non ha senso dire che il credit crunch (stretta creditizia) avviene perché le banche non hanno più denaro da prestare, e che il Quantitative Easing (creazione di moneta da parte della Banca Centrale e sua immissione, con operazioni di mercato, nel sistema finanziario ed economico) fornirà loro il denaro “stampato” da poter poi prestare. Le banche prestano sempre denaro, quando si presenta un cliente affidabile dal punto di vista creditizio e i termini dell'accordo sono accettati dalla banca.

Fonte: Il moltiplicatore monetario ed altri miti di William F. Mitchell, Dipartimento di Economia, University of Newcastle Center of Full Employment and Equity (CofFEE); |

||||||

|

|